大阪市的中古公寓市場為何強勢上漲? 從與東京23區的比較中看見的結構性差異

- 2026-03-05

- 出處:健美家

中古公寓市場的價格高漲已是日本全國性的趨勢,而其中僅次於東京都23區、呈現出最強勁上升幅度的區域,正是大阪市。人口規模與經濟聚集程度不及東京的大阪市,為何能在短時間內將價格推升至如此高度?本文以與東京的比較為軸線,深入檢視大阪市中古公寓市場所呈現出的特徵與趨勢。

1.為何大阪市的中古公寓成交單價會急速上漲

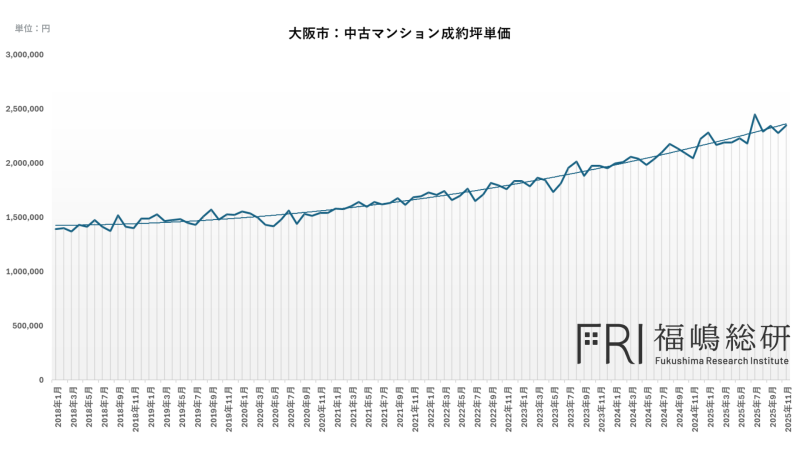

圖表1:大阪市中古公寓平均成交每坪單價走勢

大阪市的中古公寓成交每坪單價,原本呈現緩和的上升趨勢。然而,自2020年中期以後,上漲速度明顯加快,並一路持續至今,形成價格高漲的狀態。這樣的走勢即使放眼全國也屬於相當特殊的案例,能夠呈現出同等程度顯著上升的,僅有東京都23區。其背後,是多項因素相互交織、共同作用的結果。

・都心回歸的再度加速

經歷新冠疫情後,雖然「移居地方」(移居至非都會地區)一度受到關注,但自2021年前後開始,市場需求反而再次集中於生活機能與交通便利性較高的都市核心區域。在大阪,梅田、難波、天王寺等主要都心地帶再度聚集高度人氣,成為中古公寓價格快速上升的重要推力。

・再開發專案的連續性

以梅田地區的大型再開發、梅北二期計畫,以及難波周邊持續推進的更新改造為代表,推升城市整體價值的因素明顯增加。著眼於未來價值的購屋需求也隨之擴大。

・通膨與建築成本高漲對新成屋價格的推升效果

隨著新成屋公寓價格上升,中古市場在相對比較下顯得較為划算,產生所謂的「價格替代效果」,進而推動中古價格上揚。上述因素相互疊加,使大阪市的中古公寓市場正式進入可被稱為「第二個東京」的強勁價格上升階段。

2.依屋齡區間觀察價格上漲結構

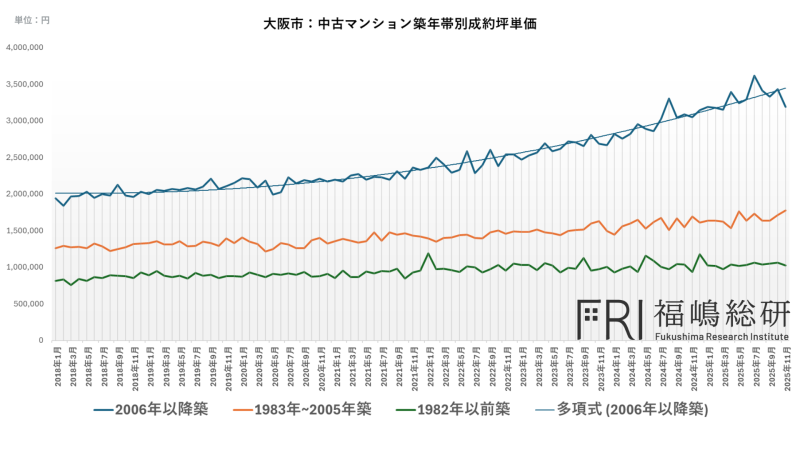

從大阪市中古公寓依屋齡區間劃分的平均成交每坪單價走勢來看,可以觀察到更具特徵性的現象。

圖表2:大阪市中古公寓依屋齡區間之成交每坪單價走勢

上漲幅度最顯著的是2006年以後興建、屋齡相對較新的區間。從折線圖可清楚看出,屋齡在2006年以後的中古公寓明顯拉開與其他屋齡區間的差距,並持續呈現穩定的上升趨勢。其原因在於,這一類物件在耐震標準、設備等級與整體規格的現代化程度上,較能符合當前消費者的偏好;同時,由於新建公寓的完工戶數持續減少,市場上屋齡較新的公寓供給相對縮減,使得此類中古公寓在供需關係下更具稀缺性,進而推升其成交價格。

此外,2005年以前興建的屋齡區間,雖然漲幅相對緩和,但價格同樣呈現穩定上升,顯示大阪市整體已出現相當強勁的需求擴散。

3.從成交件數占比看見的「大阪市的異質性」

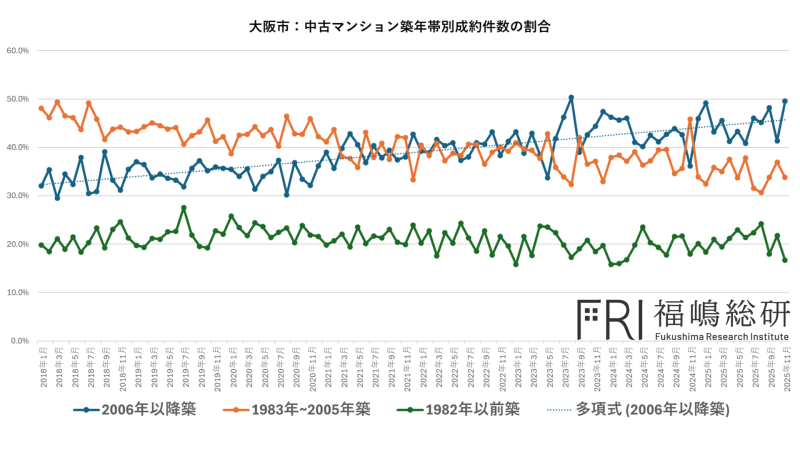

進一步觀察依屋齡區間劃分的成交件數占比,更能清楚看出大阪市市場所具有的特殊結構。

圖表3:大阪市中古公寓依屋齡區間之成交件數占比

在大阪市,可以觀察到以下持續性的趨勢:

・2006年以後興建的物件,其成交件數占比逐年提高

・2005年以前興建的物件,其成交占比逐步下降

這樣的結構,意味著「屋齡較新=總價較容易偏高」。換言之,多數購屋者正積極選擇價格帶較高、屋齡相對新的中古公寓。這一現象,與以薪資所得為基礎的一般自住型需求結構略有不同,顯示投資與投機性需求的流入,存在逐漸增強的可能性。

4.為何這種現象被視為「異常」:與首都圈近郊三縣的比較

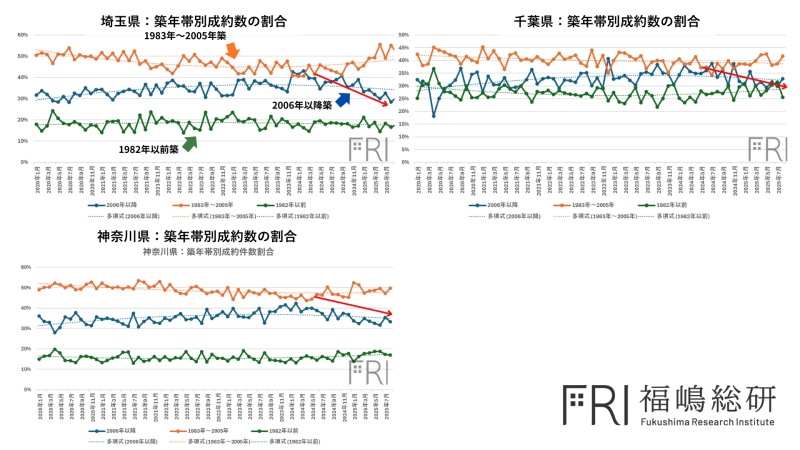

作為參考,若觀察與東京都相鄰的埼玉縣、千葉縣、神奈川縣的中古公寓市場,則可以看到幾乎完全相反的現象。

圖表4:首都圈(不含東京都)中古公寓依屋齡區間之成交件數占比

在這些區域中,可看到以下趨勢持續出現。

・2006年以後興建的物件,其成交件數持續減少

・2005年以前興建的物件,其成交占比逐步上升

這是因為屋齡較新的物件價格上漲過快,已逐漸形成相對於薪資水準而言「難以負擔」的狀態,使得實際自住需求轉而流向價格相對可負擔、屋齡較高的中古公寓區間。換言之,大阪市所呈現的市場結構,與東京周邊三縣形成了幾乎完全相反的對照。這一點顯示,在大阪市,對屋齡較新的物件需求並未出現衰退,反而持續強化其市場存在感。可以說,市場不僅受到自住型實際需求的支撐,也極有可能因投資人進場而被進一步推升。

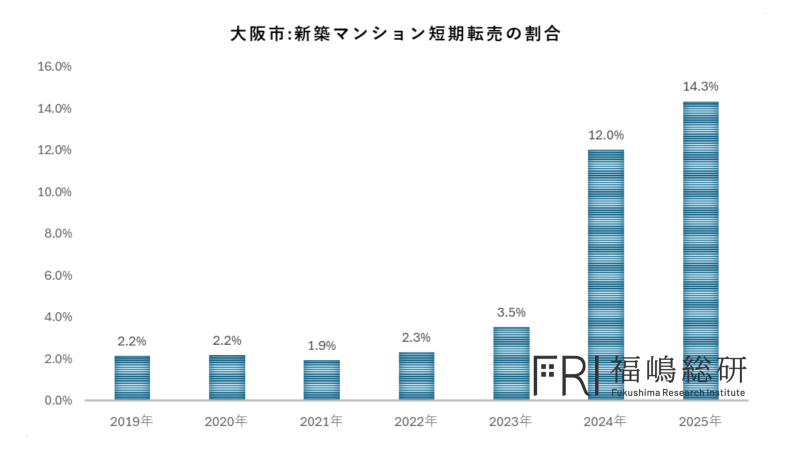

5.從新成屋公寓的短期轉售率觀察「投機化」的徵兆

另一個同樣關鍵的指標,是新成屋公寓的短期轉售(購買後一年內即轉售)的比例。

圖表5:依區域劃分的新成屋公寓短期轉售比例

比較東京都23區、大阪市與名古屋市的數據可發現,名古屋市截至2025年雖有小幅增加,但東京與大阪在2024年至2025年間的短期轉售比例則出現「激增」。

・東京都23區:超過20%

・大阪市:逼近14%的高水準

「短期內轉售案件增加」可視為「以自住為目的的需求之外,投資與投機目的的購買者正在增加」的直接證據。

不過,東京都23區原本就是投資資金大量流入的複合型市場,自住、投資與投機需求交錯並存,這一點早已為市場普遍認知。

相較之下,大阪市的情況則有所不同。由於市場規模與價格帶背景與東京存在差異,加上大阪原本就較東京擁有更高的資本化率(投資報酬率),長期以來被視為相對「價格偏低」的市場,因此對海外投資人與國內投資族群而言,成為一個「更容易進場」的投資標的。

6.大阪市未來可能成為「投資與投機的核心區域」的理由

綜合以上分析,大阪市的中古公寓市場具備以下幾項特徵:

1. 成交單價呈現僅次於東京都23區的急速上升

2. 屋齡較新的物件(2006年以後興建)出現尤為強勁的價格漲勢

3. 屋齡較新的成交占比持續上升,屬於相當罕見的市場狀態

4. 短期轉售比例快速增加,顯示市場「投資化、投機化」的徵兆明顯

5. 與東京之間的價差所帶來的相對便宜感,吸引大量投資資金流入

換言之,大阪市已不再只是以自住需求為主導的市場,而是逐漸轉變為「投資」與「投機」存在感大幅提升的成長型市場。未來價格仍具備持續上升的可能性,但另一方面,過度仰賴投資資金推動的市場,也同時隱含價格波動(Volatility)加劇的風險。與東京都23區相同,當前正是需要對價格變動保持高度警覺,並以冷靜態度解讀市場情勢的重要階段。

※作者簡介─福嶋真司(Shinji Fukushima)

MANSIONRESEARCH株式會社資料事業開發室不動產數據分析負責人

福嶋總研代表研究員

畢業於早稻田大學理工學部。曾於大型不動產公司負責行銷調查業務,之後在建築設計事務所擔任法務與勞務相關工作。現於MANSIONRESEARCH株式會社從事不動產市場調查與評價指標的研究與開發,同時也支援客戶企業在不動產事業上的決策判斷。亦向大型媒體與學術機構提供不動產相關數據與分析成果。